《教育与职业》杂志社2024年度部门决算

一、单位职责

《教育与职业》杂志由我国著名教育家黄炎培先生于1917年创办,已有一百多年的历史,是我国创办较早、刊史较长的期刊。我社一直围绕着“宣传职业教育,沟通教育与职业”的办刊宗旨,在推动时代潮流前进的历史进程中,发挥了积极的作用,得到了党和国家领导人的深切关怀和教育界广大同仁的厚爱。目前,杂志社由中共中央统战部主管,中华职业教育社主办,是全国中文核心期刊。

杂志社紧紧围绕党和国家重大决策部署、重大热点问题和重大活动,积极对职业教育领域重大关键问题、社会关注热点进行选题策划、组织栏目,严格按规定甄选审核稿件,确保刊发文章具有较高的文化价值、学术价值、创新价值。

二、机构设置

杂志社内设三个部门:综合部、编辑部、外联部。我社在事业发展上,健全了职能部门,调整了人员结构,使人员的年龄结构逐步年轻化,知识结构合理化。

三、2024年度部门决算报表

《教育与职业》杂志社2024年度没有一般公共预算财政拨款基本支出,故本表无数据。

《教育与职业》杂志社2024年度没有政府性基金预算财政拨款收入支出,故本表无数据。

《教育与职业》杂志社2024年度没有国有资本经营预算财政拨款支出,故本表无数据。

《教育与职业》杂志社2024年度没有财政拨款“三公”经费支出,故本表无数据。

四、2024年度部门决算说明

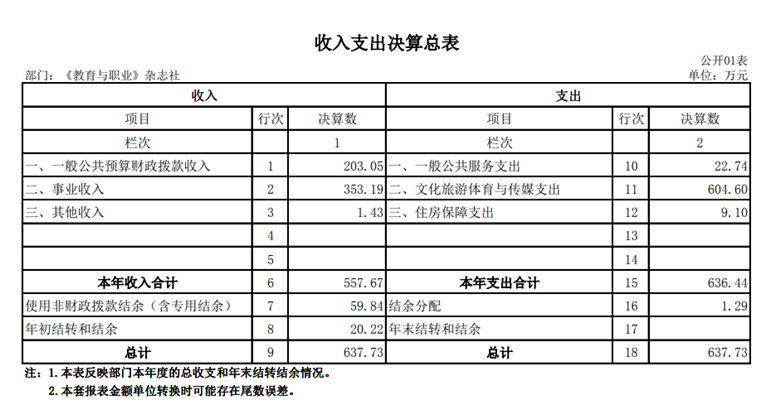

1.收入支出决算总体情况说明

2024年收、支总计均为637.73万元。与2023年相比,收、支总计各减少63.86万元,降低9.1%,主要原因是事业收入较上年减少。

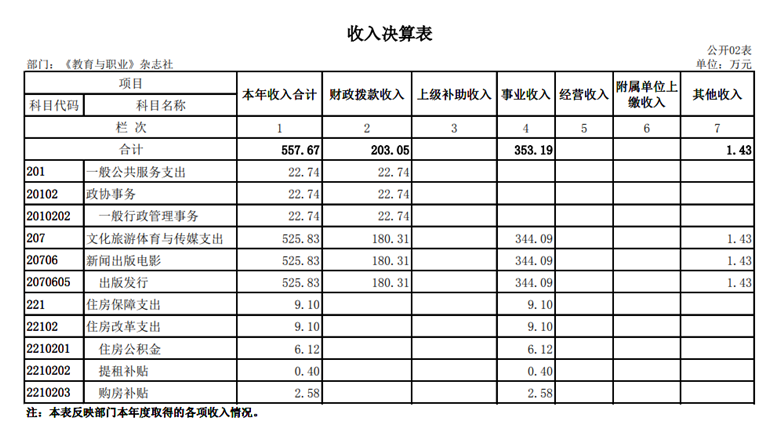

2.收入决算情况说明

本年收入合计557.67万元。其中:一般公共预算财政拨款收入203.05万元,占36.41%;事业收入353.19万元,占63.33%;其他收入1.43万元,占0.26%。

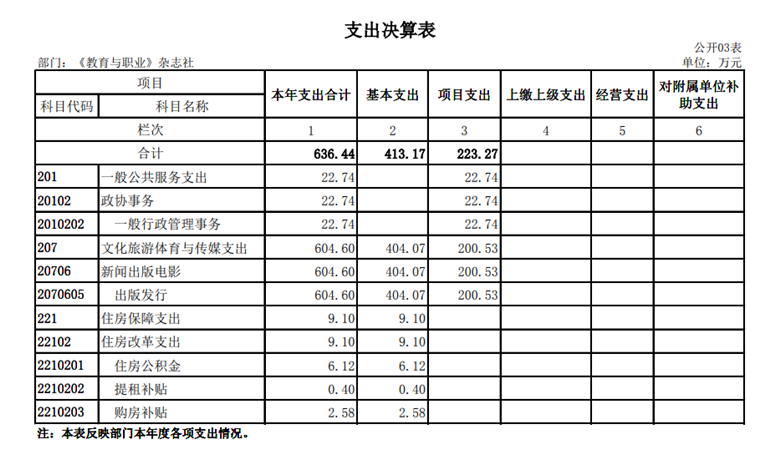

3.支出决算情况说明

本年支出合计636.44万元。其中:基本支出413.17万元,占64.92%;项目支出223.27万元,占35.08%。

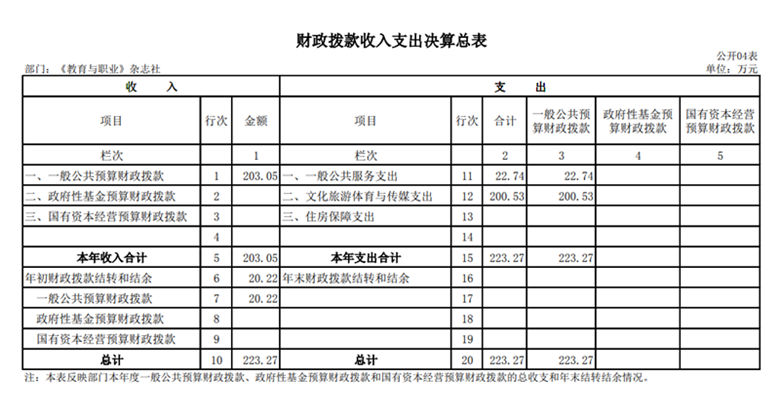

4.财政拨款收入支出决算总体情况说明

2024年度财政拨款收、支总计均为223.27万元。与2023年相比,财政拨款收、支各增加19.59万元,主要原因是有年初财政拨款结转和结余,本年度按计划完成项目活动。

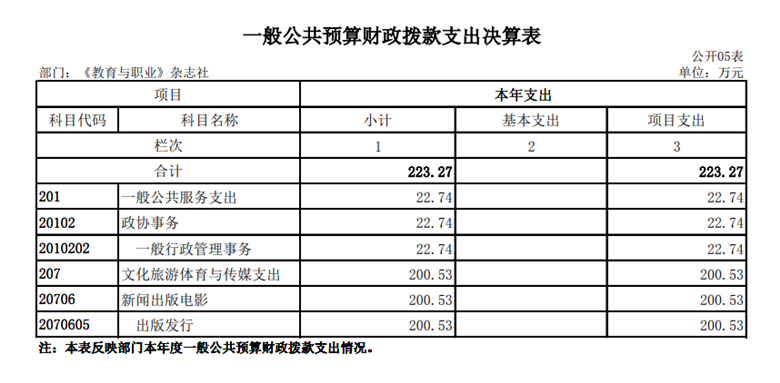

5.一般公共预算财政拨款支出决算情况说明

(1)财政拨款支出决算总体情况

2024年度财政拨款支出223.27万元,占本年支出合计636.44万元的35.08%。与2023年相比,财政拨款支出增加39.81万元,主要原因是有年初财政拨款结转和结余,本年度按计划完成项目活动。

(2)财政拨款支出决算结构情况

2024年度财政拨款支出主要用于以下方面:一般公共服务支出(类)22.74万元,占10.18%;文化旅游体育与传媒支出(类)200.53万元,占89.82%。

(3)财政拨款支出决算具体情况

2024年度财政拨款支出年初预算223.27万元,支出决算223.27万元,完成年初预算的100%。

①一般公共服务支出(类)年初预算22.74万元,支出决算22.74万元,完成年初预算的100%。

②文化旅游体育与传媒支出(类)年初预算200.53万元,支出决算200.53万元,完成年初预算的100%。

6.一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出0万元。

7.政府采购支出说明

2024年度政府采购支出总额4.4万元。

8.预算绩效情况说明

根据预算绩效管理要求,《教育与职业》杂志社组织对2024年度一般公共预算项目支出全面开展绩效自评。其中,二级项目2个,共涉及资金223.27万元,占一般公共预算项目支出总额的100%。

五、名词解释

1.一般公共预算财政拨款收入:指中央财政当年拨付的资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3.其他收入:指除上述“一般公共预算财政拨款收入”、“事业收入”等以外的收入。主要是存款利息收入等。

4.使用非财政拨款结余(含专用结余):指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额,以及使用专用结余安排支出的金额。

5.年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

6.一般公共服务支出(类)政协事务(款)一般行政管理事务(项):反映杂志社的项目支出。

7.文化旅游体育与传媒支出(类)新闻出版电影(款)出版发行(项):反映杂志社的基本支出和项目支出。

8.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

9.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

10.项目支出:指在基本支出之外为完成特定行政任务或事业发展目标所发生的支出。

11.住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

12.住房保障支出(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

13.住房保障支出(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)发放的用于购买住房的补贴。

发布日期: 2025-08-13

访问总数:

995

京公网安备 11010102003088号

京公网安备 11010102003088号